Pretendemos com este artigo falar-vos do cartão bancário que usamos sempre que estamos em viagem. Há vários anos que o fazemos e, feitas as contas, já poupámos muito por esta escolha. Não sabem do que estamos a falar? Este é um dos cartões mais famosos entre os viajantes e chama-se Revolut. Se não o conhecem ou nunca ouviram falar, vamos tentar simplificar alguns dos pontos principais a ter em conta na adesão ao cartão.

Índice de conteúdos do artigo:

1. O que é?

2. Tem custo associados (abertura de conta, aplicação para o telemóvel e do cartão físico)?

3. Como criar conta e iniciar o processo?

4. Quais os planos disponíveis?

5. Porque é a nossa escolha em viagem (vantagens e desvantagens)?

6. A ter em conta

- O que é?

O cartão Revolut é um cartão bancário das redes Mastercard ou VISA, portanto com funcionamento praticamente mundial (dos vários países onde já passámos, incluindo na Indonésia e Malásia, foi sempre aceite quer nas ATM quer para pagamentos no TPA). Tem sede fiscal na Lituânia e tornou-se muito famoso entre os viajantes por não cobrar as habituais taxas de levantamento, de conversão de câmbio (entre outras) dos bancos tradicionais aquando de transações e compras realizadas no estrangeiro. É por este motivo um dos nossos cartões bancários favoritos para usar em viagem.

- Tem custo associados (abertura de conta, aplicação para o telemóvel e do cartão físico)?

A abertura de conta é totalmente gratuita, assim como a aplicação de telemóvel que é usada para a gestão da conta. Assim que é aberta a conta é automaticamente gerado um cartão bancário digital (também este totalmente gratuito). A única despesa que tivemos foi o pagamento de 5,99€ para as as despesas de envio do cartão físico, que habitualmente demora até cerca de 10 dias úteis a chegar à morada que foi indicada.

- Como criar conta e iniciar o processo?

A abertura de conta não exige deslocação a uma delegação física, podendo todo o processo ser feito em poucos minutos e por via integralmente digital. Assim sendo, como é feito na prática?

A primeira etapa passa por fazer o registo e pedir a abertura de conta através do site (podem clicar aqui – não tem qualquer custo associado para vocês e dão-nos uma pequena ajuda para continuar este projecto).

A seguir ao registo, vai ser pedida a instalação da aplicação no telemóvel. Basta fazer o download da app que é totalmente gratuita como já dissemos. Após a instalação da aplicação basta escolher qual o plano pretendido (vamos falar disto a seguir no ponto 4 e dizer-vos qual foi a nossa escolha). Depois de selecionado o plano, é-vos atribuído um IBAN dessa conta que deverá ser carregado com pelo menos 10€ (se quiserem poderão depois à posteriori voltar a transferir esse dinheiro para outra conta) de forma a activar a vossa conta. Por fim, vai ser pedido o envio de documentação simples, nomeadamente uma foto e uma cópia do cartão de cidadão ou passaporte no sentido a que seja possível a validação da vossa identificação pelos serviços centrais. Estando este processo concluído, têm a vossa conta activada com o cartão virtual logo disponível (por exemplo para fazerem compras online) e é só aguardar cerca de 10 dias úteis até chegar o cartão físico à morada que foi indicada. A data começa a contar após o pagamento dos 5,99€ de taxa de envio. Contas feitas, em todo este processo, este foi o único valor que pagámos.

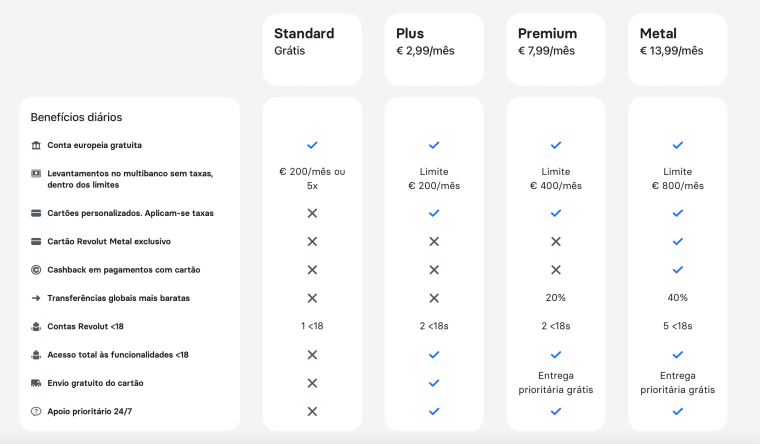

- Quais os planos disponíveis?

Nós optámos, como a grande maioria dos viajantes, pelo plano Standard que na prática acaba por ser totalmente gratuito com a enorme vantagem de terem já um plafond de levantamentos mensais de até 200€ ou 5x sem quaisquer taxas associadas (mesmo que ultrapassem este valor a taxa aplicada é de 2%, portanto bastante inferior à praticada pela maioria dos bancos), para além de permitir o pagamentos em TPA (ilimitados) sem taxas associadas. O que é que isto quer dizer? Basicamente, no estrangeiro não são cobradas taxas extra por conversão entre moedas pelo que as operações de câmbio não estão associadas a taxas, nem taxas de processamento da operação nem taxas de levantamento fora da zona euro e outras tantas por vezes praticadas por outros bancos. Por outras palavras, estamos a falar de uma poupança de uma boas centenas de euros em taxas no estrangeiro… acreditem que só por isto podem encontrar diferenças muito interessantes no vosso orçamento dado que nos bancos tradicionais por vezes estamos a falar de taxas “extra” a rondar os 5/6 euros por cada 100€ levantados (aproximadamente)…. multiplicando isto por vários levantamentos, não é preciso dissertar muito mais. Ainda assim, confirmem as políticas de cada país antecipadamente! Por exemplo na Tailândia, qualquer que seja o valor do levantamento numa caixa ATM com um cartão estrangeiro está sempre sujeito a uma taxa de 220BHT.

O plano Standard é a nossa escolha desde há alguns anos e até ao momento não sentimos necessidade de aumentar o plano para já, honestamente. Podem achar que é pouco mas da nossa experiência nunca chegámos ao limite definido porque na prática aquilo que fazemos é pagar preferencialmente com TPA e só se necessário pagar com dinheiro. Fizemos recentemente uma viagem de longa duração onde andámos pelo Sudoeste Asiático e Oceânia e, para terem noção, para uma família de 3, nunca chegámos a este limite. Nos dias de hoje a maior parte das vezes é possível fazer o pagamento por TPA pelo que os levantamentos são cada vez mais raros. Mas lá está, todos nós temos as nossas próprias formas de viajar e teremos de decidir, se for o caso, qual o plano que melhor se ajusta à nossa realidade.

- Porque é a nossa escolha em viagem (vantagens e desvantagens)?

Assim sendo, porque é afinal este cartão a nossa primeira escolha quando viajamos para fora de Portugal?

Para nós este cartão oferece algumas vantagens inequívocas:

- Como já dissemos o facto de ser de abertura de conta gratuita e plano mensal gratuito;

- NÃO TER taxas e taxinhas associadas quando estamos a fazer pagamentos ou levantamentos de montantes no exterior (neste último caso aos limites que mostramos em cima no caso dos levantamentos feitos em contexto do plano Standard. Confirmem sempre, ainda assim, as políticas de cada país para os levantamentos em ATMs e possíveis taxas anexadas, como já referimos anteriomente);

- Carregamentos ilimitados;

- Aplicação gratuita, muito fácil e intuitiva, registando todos os gastos realizados o que nos permite monitorizar o nosso orçamento; é até possível definir limites diários e receber notificações quando se estiver a afastar do objectivo; a apresentação gráfica é de muito fácil interpretação e de uma forma geral achamos que a aplicação nos facilita muito o controlo de gastos (por categoria) do nosso orçamento;

- Finalmente, e talvez uma das mais importantes para nós, permite receber instantaneamente notificações de pagamentos/levantamentos; porque é que isto é tão importante? É que permite-nos rapidamente perceber se fomos nós a realizar aquele movimento e, portanto, podemos rapidamente bloquear o cartão na aplicação se for necessário (situação que podemos reverter instantaneamente na aplicação se pretendermos). Este pequeno pormenor torna-a, na nossa opinião, particularmente segura contra clonagem, roubo ou perda, dando-nos outra tranquilidade quando estamos a falar de múltiplos pagamentos/levantamentos de montantes no exterior.

Em Portugal usamos basicamente o nosso cartão de um banco tradicional e utilizamos o Revolut mais para compras online.

E vale a pena usar quando viajamos dentro da Zona Euro? Nós consideramos que sim e, aliás, tem sido sempre a nossa opção. É verdade que na União Europeia não são cobradas as tradicionais taxas como fora da mesma, mas só o simples facto da segurança que o cartão nos dá é para nós determinante na nossa escolha.

O cartão tem 2 desvantagens:

- Deve ter-se em atenção que apesar de ser um cartão Mastercard não serve para deixar uma caução para o aluguer do carro, por exemplo, e nestas situações temos que fazê-lo através do cartão de crédito tradicional

- O facto de ser necessário o uso de internet para o uso da aplicação não permite o seu uso em modo offline (apesar de obviamente termos sempre o cartão físico que funciona como qualquer outro cartão)

Nota: A propósito deste último ponto deixamos aqui uma dica que para nós é uma velha máxima quando estamos no estrangeiro: muita, mas mesmo MUITA atenção à segurança da rede de internet (particularmente no acesso a redes públicas) quando abrem aplicações bancárias no telemóvel/computador, sejam elas do cartão Revolut ou de outro banco qualquer! Isto é válido quer estejamos a falar do estrangeiro ou do território nacional.

6. A ter em conta

Este artigo é meramente informativo e tem como objectivo partilhar a nossa experiência com a utilização do cartão Revolut. Neste sentido, aconselhamos sempre que leiam previa e cuidadosamente as condições e os termos do cartão antes de decidir adquiri-lo, pois podem ocorrer alterações pontuais ao funcionamento do mesmo.

O Revolut passou, desde 2022, a ser Revolut Bank. Sendo um banco com sede no estrangeiro, mesmo que o utilizem apenas para pagamentos de serviços ou em viagem, tem de ser incluído no vosso IRS a partir de 2023 (referente ao ano civil de 2022). Esta inclusão não tem qualquer impacto nos possíveis reembolsos que venham a ter, devendo ser apenas uma mera formalidade, mas vai ao encontro do que é referido na obrigação que consta do nº8 do artigo 63º-A da Lei Geral Tributária de Portugal que refere:

“Os sujeitos passivos do IRS são obrigados a mencionar na correspondente declaração de rendimentos a existência e a identificação de contas de depósitos ou de títulos abertas em instituição financeira não residente em território português ou em sucursal localizada fora do território português de instituição financeira residente, de que sejam titulares, beneficiários ou que estejam autorizados a movimentar.”

No preenchimento do IRS, deverá ser referido apenas o IBAN e o código BIC da conta correspondente no Quadro 11 do anexo J, informação que está disponível na app a qualquer momento na app do Revolut. Voltamos a reforçar que este conteúdo é meramente informativo, pelo que para esclarecimentos mais aprofundados e até actualizados será aconselhável consultar profissionais da área e todas as informações legais em vigor antes da entrega do IRS, correspondente ao ano em causa.

Portanto, tudo isto somado, como já perceberam somos uns enormes fãs deste cartão que é, sem qualquer sombra de dúvida, um dos nossos principais aliados para poupar em viagem.

Pedir cartão Revolut

Sem qualquer custo associado para vocês e dão-nos uma pequena ajuda para continuar este projecto

Deixe um comentário